Taux Empruntis relevés le 08/04/2025

Selon l’analyse de l’économiste Pierre Sabatier, une baisse des prix de l’immobilier est inévitable. On peut d’ailleurs déjà en voir les premiers effets sur le marché du neuf et le niveau des transactions globales en France. Mais comment fonctionne la mécanique des prix de l’immobilier ? Peut-on espérer une baisse des prix en 2023 ?

Le marché du neuf déjà en souffrance

Patrick Sabatier explique au micro de Synapses qu’en immobilier, le premier secteur à être touché en cas de crise est le secteur du neuf.

Aujourd’hui, on peut voir que l’évolution des mises en chantier est en baisse depuis quelques mois. En effet, les constructeurs doivent faire face à un double phénomène :

- les coûts de production sont en hausse et les conditions de financement sont de moins en moins favorables, ce qui met à mal la rentabilité des constructeurs

- le client final quant à lui est frappé par la baisse du pouvoir d’achat avec des taux d'inflation de 5 % à 7%.

Les constructeurs sont donc tiraillés d’un côté comme de l’autre et n’arrivent plus à suivre les mises en chantier.

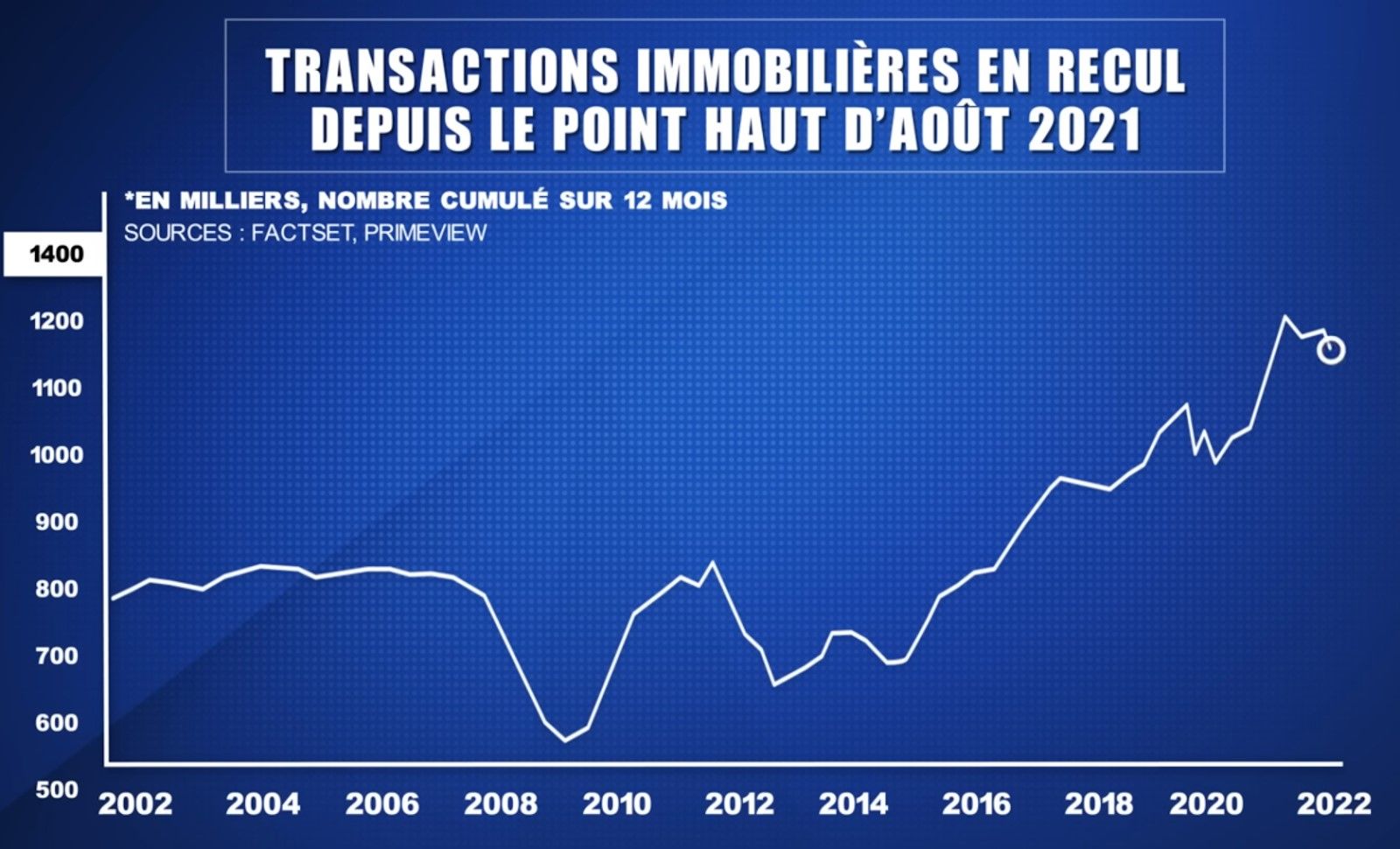

Un volume de transactions en baisse en 2023

Comme vous pouvez le constater sur le graphique ci-dessous, le volume de transactions est aujourd’hui à un niveau très satisfaisant comparé aux années précédentes. Bien que le nombre de transactions ait diminué de 5 % depuis le pic en août 2021, on reste malgré tout à un niveau historique.

Source : Synapses, l’oeil du pro

A partir de ce constat, à quoi peut-on s’attendre pour 2023 ? Selon l’analyse de Pierre Sabatier, une baisse continue du volume de transactions serait à prévoir, pour deux raisons :

- les acheteurs finaux ont moins les moyens d’acheter au prix d’avant

- les vendeurs décident de ne pas vendre parce qu’ils ne souhaitent pas vendre moins cher que ce qu’ils avaient imaginé.

Dans ce cas, la légère détérioration que l’on observe aujourd’hui dans le volume de transactions devrait se poursuivre en 2023 jusqu’à ce que les gens comprennent que les prix d’avant ne sont plus au prix du marché. C’est à ce moment-là que l’on devrait, selon l’économiste, observer une baisse des prix sur les logements.

Profitez de notre expertise au meilleur taux !

à partir de 2,65% sur 15 ans(1)

Une baisse des prix de l’immobilier en 2023 ?

Grâce à la baisse progressive des taux immobiliers, les prix ont augmenté ces dernières années, car à mensualité constante, il était possible d’emprunter plus.

L’économiste explique également qu’ 1 % d‘augmentation des taux immobiliers coûte environ 8 % de capacité d’emprunt à mensualité constante.

Par exemple, un acheteur qui pouvait emprunter 200 000 € avec un taux à 1,5 % et une mensualité de 1000 euros, ne pourra emprunter que 184 000 € s’il obtient un taux à 2,5 % et qu’il conserve la même mensualité.

"À mensualité constante, la simple variable des taux fait que, s’ils augmentent de 2 %, c’est 16 % de moins, s’ils augmentent de 3% c’est 23 % de moins, c’est mécanique”.

Selon lui, en mobilisant un peu plus de fonds propres, on peut imaginer que les Français réussissent à compenser une baisse de capacité d’emprunt de 8 %. Dans ce cas de figure on pourrait voir des prix qui se maintiennent.

Cependant, si les taux venaient à augmenter de 2 %, cela pourrait devenir compliqué pour les emprunteurs de compenser 16 % de capacité d’emprunt. C’est donc à ce moment qu’un ajustement des prix de l’immobilier deviendrait nécessaire pour l’économiste.

Bien que très complète, l’analyse de Patrick Sabatier omet un élément de taille, qui peut donner un autre éclairage sur le contexte actuel. Ainsi, Cécile Roquelaure, directrice des études d’Empruntis, rappelle que :

« Certes, les ménages subissent une baisse de leur capacité d’emprunt depuis le début de 2022, estimée à 10% puisque les taux moyens sur 20 ans par exemple sont passés de 1% à 2,35% aujourd’hui. Mais l’élément qui freine le plus les achats immobiliers se situe au niveau du taux d’usure. En effet, si la hausse des taux contraint certains acheteurs à revoir leur projet (changement de zone géographique ou révision de la taille du bien), elle a pour l’instant un impact bien moindre que le taux d’usure. La baisse du volume de transactions sera donc visible avant que nous atteignons des taux à 3%, avec un impact sur les prix. Le ralentissement des prix est d’ailleurs enclenché. C’est ce que note Meilleurs Agents dans son « Baromètre national des prix de l’immobilier » du 1er décembre. »

Profitez de notre expertise au meilleur taux !

à partir de 2,65% sur 15 ans(1)

Autres actualités

Pour vous aider