Le meilleur taux pour les 20 - 45 ans

Mensualité moyenne

30 €

Taux moyen

0,13 %

par an

Economies de

- Accueil

- Assurance prêt immobilier

- Taux assurance pret immobilier

Quels sont les taux d'assurance de prêt immobilier en 2026 ?

⏱L'essentiel en quelques mots

|

Profil emprunteur |

20 ans non-fumeur |

20 ans fumeur |

30 ans non-fumeur |

30 ans fumeur |

40 ans non-fumeur |

40 ans fumeur |

Quel serait mon taux ? |

|

Montant total de l'assurance (en euros) |

1 537 |

2 446 |

2 627 |

4 011 |

5 100 |

7 440 |

Simulation

|

|

Mensualité par mois |

6,38 € |

10,19 € |

10,95 € |

16,71 € |

21,25 € |

31,00 € |

Simulation

|

|

Taux d'assurance prêt immobilier 2022 |

0,05% |

0,08% |

0,09% |

0,13% |

0,17% |

0,25% |

Simulation

|

* garanties décès + PTIA + IPT + ITT

Trois informations importantes sur le taux de votre assurance de prêt immobilier, et qui pourraient vous être utiles pour choisir votre contrat, ou réduire le coût de votre assurance :

- Le taux de l'assurance prêt immobilier peut être un élément de comparaison de votre assurance, même s'il n'est pas le seul. Plusieurs critères utilisés par les assureurs ont un impact sur le tarif de l’assurance de prêt.

- Le taux de votre assurance de prêt s'exprime à l'aide du TAEA (taux d'assurance effectif annuel) qui reflète le coût total, tous frais compris, de votre assurance. C'est ce taux qui vous permet de comparer le coût des assurances pour choisir le meilleur taux d'assurance emprunteur.

- Pour obtenir le meilleur taux d'assurance emprunteur, il faut comparer les offres entre elles : vous pouvez le faire en vertu de la loi Lagarde sur la délégation d'assurance, ou même si vous êtes déjà en train de rembourser votre crédit, car la loi Lemoine de 2022 autorise et facilite la résiliation infra-annuelle. En un mot, vous pouvez changer d'assurance à n'importe quel moment, dès lors que les garanties sont équivalentes à celles exigées par votre banque.

Sommaire

- Qu'est-ce que le taux d'assurance de prêt immobilier ?

- Qu’est-ce que le TAEA ?

- Quelle est la formule du taux d'assurance de prêt immobilier ?

- Comparaison du taux d'assurance emprunteur entre délégation et assurance groupe

- Quelle est l’importance du taux dans le coût de votre assurance de prêt ?

- Comment obtenir le meilleur taux d’assurance emprunteur ?

Qu'est-ce que le taux d'assurance de prêt immobilier ?

Ne pas confondre le taux d'assurance de prêt immobilier et le taux du crédit immobilier. En effet, le taux de votre prêt immobilier représente le taux d'intérêt de votre financement. Il correspond aux mensualités d'emprunt que vous remboursez. Le taux de l'assurance emprunteur permet de calculer les mensualités de votre assurance crédit. Celles-ci s'ajoutent aux mensualités du prêt.

Par exemple :

Vous obtenez un taux de 2% sur 25 ans pour un emprunt de 131 000 euros. Le taux d'intérêt représente le coût total de votre emprunt soit 42 452 euros sur 25 ans dont 6 878 euros d'assurance si vous avez un taux d'assurance groupe de 0,21%.

Le taux d'assurance prêt immobilier est compris dans les mensualités de prêt immobilier. Vous déboursez 23 euros par mois pour l'assurance et 555 euros pour la mensualité de prêt soit une mensualité globale de 578 euros.

Le TAEA ou le taux annuel effectif de l'assurance indique le coût global de l'assurance. Celui-ci inclut le taux nominal et ajoute les différents frais liés au prêt : frais de dossier, commissions, échéances d'assurance, etc. Il va donc correspondre au montant réel de vos mensualités. En outre, les mensualités d'assurance emprunteur viennent s'ajouter à celle de votre emprunt. Il est donc primordial de faire la comparaison entre l'assurance groupe et l'assurance individuelle, le TAEA vous permettra de faire la comparaison plus facilement.

Trouvez la meilleure assurance de prêt

Qu’est-ce que le TAEA ?

Le TAEA ou le taux annuel effectif de l'assurance est une mention obligatoire sur votre offre de prêt immobilier Il reflète le coût total de votre assurance de prêt sur un an. Il inclut tous les frais liés à votre assurance (initiaux, annuels et ponctuels), et tient compte de votre profil (âge, état de santé). Il vous permet de comparer les offres des compagnies d’assurances entre elles plus simplement, tout comme vous comparez les TAEG (taux annuels effectifs globaux) des offres de prêt.

Le TAEA a donc son importance : le coût de votre assurance de prêt peut représenter plus du tiers du coût de votre crédit ! Disposer d’un outil de comparaison uniforme est donc très utile pour une comparaison facile, transparente et objective des assurances.

A noter que le coût de votre assurance doit d’ailleurs apparaître de plusieurs façons sur votre contrat. Grâce à la loi Lemoine, le coût de l’assurance en montant total en euros sur une période de huit ans doit figurer sur votre offre de prêt et tous les documents qui vous sont remis.

Quelle est la formule du taux d'assurance de prêt immobilier ?

Pour connaître le TAEA de votre assurance, la formule est simple :

TAEG avec assurance – TAEG sans assurance = TAEA

Cette formule est valable si vous avez une offre avec l’assurance groupe proposée par votre banque. Si vous passez par un assureur externe, le TAEA vous est indiqué à part, sur votre contrat d’assurance.

Les modalités du calcul du taux annuel effectif de l'assurance prêt immobilier ou TAEA sont encadrées par décret publié au Journal officiel le 17 octobre 2014. « Le TAEA se calcule en soustrayant au taux effectif global du crédit incluant toute assurance proposée le taux effectif global du crédit sans aucune assurance. Afin de s'assurer de la parfaite information du consommateur, le décret précise que le TAEA est accompagné de la mention des garanties (couverture décès, garantie incapacité de travail, invalidité IP / IPT / IPP Invalidité Permanente Partielle, assurance perte d'emploi...) dont il intègre le coût ».

Bon à savoir

Empruntis met à votre disposition gratuite une calculette vous permettant d'effectuer votre simulation d'assurance de prêt immobilier, pour connaître, en fonction du taux d'assurance prêt immobilier, le coût total et les mensualités de l'assurance.

| Garanties emprunteur | Décès + PTIA | Décès + PTIA + IPT | Décès + PTIA + IPT + ITT | Décès + PTIA + IPT + ITT + Assurance chômage | Décès + PTIA + IPT + ITT + IPP |

|---|---|---|---|---|---|

| Montant total de l'assurance | 1 438,08 € | 1 635,85 € | 2 613,81 € | 6 712,43 € | 2 940,20 € |

| Mensualité par mois | 5,99 € | 6,82 € | 10,89 € | 27,97 € | 12,25 € |

| Taux d'assurance prêt immobilier | 0,05% | 0,05% | 0,09% | 0,18% | 0,10% |

Au moment de la souscription de l'assurance individuelle de prêt immobilier, vous devrez souscrire une assurance proposant a minima les mêmes garanties que celles de votre assurance groupe. Ce tableau illustre les différents tarifs en fonction des garanties de remboursement d'assurance prêt immobilier comprises dans chaque offre. L'assurance chômage (perte d'emploi) ajoutée à la formule Décès + PTIA +IPT +ITT représente alors un coût supplémentaire qui vient s'ajouter à celui de l'offre initiale.

Trouvez la meilleure assurance de prêt

Comparaison du taux d'assurance emprunteur entre délégation et assurance groupe

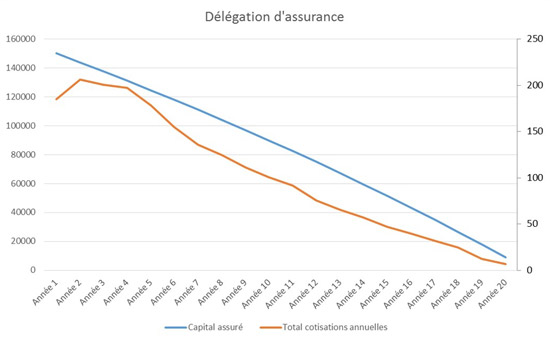

Dans un contrat d'assurance groupe le risque est mutualisé. Les assurés profitent alors des mêmes garanties quels que soient leurs profils et les risques. Pour cette formule le taux d'assurance de prêt immobilier est associé au capital emprunté ou encore appelé capital initial. Le calcul du taux diffère pour la délégation d'assurance (assurance individuelle). En effet, la prime de l'assurance individuelle est, dans la majorité des cas, calculée sur le capital restant dû de votre emprunt. Au fur et à mesure des remboursements du prêt, les cotisations d'assurance évolueront à la baisse. Le taux moyen de l'assurance est donné à titre indicatif. Il évoluera en fonction du remboursement du prêt et de l'âge de l'emprunteur.

| Profil emprunteur | Prêt immobilier | Garanties | Quotité | Taux moyen de l'assurance bancaire | Coût de l'assurance en délégation | Taux moyen de l'assurance en délégation | Economie grâce à la délégation d'assurance |

| 28 ans, non fumeur | 260 000 € sur 25 ans | Décès + PTIA + IPT + ITT | 100% |

0,28% par an du capital emprunté (soit 14 301 €) |

5 277 € | 0,10% par an du capital emprunté | 9 024 € |

Comment évoluent les remboursements du capital et le montant de l'assurance ?

- Au cours de la première année du crédit immobilier, l'emprunteur rembourse principalement des intérêts. Au fil des années le capital emprunté est progressivement amorti. Les mensualités de l'assurance de prêt immobilier, calculées sur le capital restant dû, diminuent en fonction du remboursement de celui-ci. Elles sont plus élevées avec l'évolution de l'âge de l'emprunteur et du remboursement du capital durant les années 2, 3, 4 puis baissent généralement passé cette période.

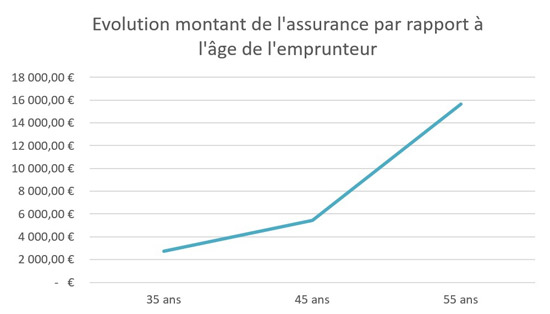

- Plus l'âge de l'emprunteur augmente, plus l'assurance de prêt immobilier est élevée en assurance individuelle.

Quelle est l’importance du taux dans le coût de votre assurance de prêt ?

Même si ce n’est pas le seul élément à prendre en compte, le taux d’assurance emprunteur est un critère important pour connaître le coût de votre assurance de prêt. En effet, c’est ce taux d’intérêt qui va définir le montant des mensualités de votre assurance de crédit immobilier.

Quant au TAEA, il indique le coût global de votre assurance. Il inclut ainsi le taux nominal mais aussi les autres frais liés au prêt comme :

- les frais de dossier,

- les commissions,

- les échéances d’assurance.

Il est d’autant plus important de comparer le TAEA de l’assurance groupe par rapport à une assurance individuelle car la mensualité de l’assurance emprunteur s’ajoute à celle du remboursement de votre crédit immobilier.

Assurance de prêt immobilier : quels sont les taux pour 2023 ?

Les taux des assurances de prêt immobilier peuvent être différents d’une assurance à l’autre, et même d’une région à l’autre pour l’assurance groupe d’une même banque. Il peut également y avoir un écart entre le taux de votre assurance groupe et celui d’une assurance individuelle.

Exemple :

Par exemple, le taux d’assurance de prêt standard d’une grande banque nationale en 2022 pour un emprunteur cadre de 30 ans en bonne santé avec toutes les garanties est de 0,260%. Soit un coût total de 10 400€ pour un prêt immobilier de 200 000€ sur 20 ans, et des mensualités de 43€.

Si ce même emprunteur se dirige vers une assurance externe, il peut obtenir un taux de 0,07%. Soit un coût total de 2 878,80€ sur 20 ans et des mensualités qui s’élèvent à 12€.

L’emprunteur réalise ainsi une économie de 7 521,20 € sur le coût total de son assurance de prêt immobilier.

| Coût de l'assurance emprunteur | Assurance groupe | Assurance individuelle |

| Coût mensuel | 43€ | 12€ |

| Coût total | 10 400€ | 2 878,80€ |

Comment obtenir le meilleur taux d’assurance emprunteur ?

Pour obtenir le meilleur taux d’assurance emprunteur, il faut comparer l’ensemble des solutions du marché. La loi Lagarde de 2010 vous permet de choisir l'assurance que vous voulez : vous devez seulement souscrire une assurance aux garanties équivalentes aux exigences de votre banque. Une démarche facilitée si vous passez par un courtier, car vous pouvez comparer directement plusieurs offres et être accompagné(e) dans la souscription et le choix de votre couverture.

D'ailleurs, le coût de votre assurance mérite votre attention : l’assurance de prêt est le deuxième poste dans le coût de votre crédit immobilier, après les intérêts !

Quand la banque formule son offre de prêt, elle vous propose en même temps une assurance groupe, au tarif mutualisé sur l’ensemble des emprunteurs. Si vous êtes jeune et sans souci de santé particulier, cette formule peut ne pas vous convenir.

Les mutuelles externes, au contraire, fonctionnent sur un mode individuel : vous remplissez un formulaire et le coût de votre assurance reflète votre risque. Il est donc possible d’obtenir un meilleur taux d’assurance emprunteur en comparant les offres selon votre profil.

A savoir : les deux facteurs qui impactent le plus le taux de l’assurance de prêt sont l’âge et le statut fumeur ou non-fumeur. Si vous n’avez pas fumé depuis plus de deux ans (ni vapoté), vous pouvez demander de réviser votre coût d’assurance.

Dans tous les cas, la banque ne peut modifier son offre de prêt, ni son taux, si vous choisissez une assurance externe.

A noter aussi, vous pouvez obtenir le meilleur taux d’assurance de prêt alors que vous remboursez êtes déjà votre crédit immobilier : la loi Lemoine de 2022 vous autorise à faire jouer la concurrence à tout moment, sans attendre de date anniversaire ! Il vous suffit de comparer les contrats, de souscrire une assurance avec un taux plus avantageux, et de résilier l’ancienne. Si vous passez par un courtier, ce dernier peut s’occuper de toutes les démarches pour vous.

Le bon conseil Empruntis :

Pour effectuer cette opération, il est conseillé de faire appel à un courtier spécialisé en assurance de prêt immobilier qui vous guidera vers une couverture adaptée à votre profil avec le meilleur taux d’assurance de prêt.

Questions / Réponses

La loi Lemoine, c’est quoi ?

La loi Lemoine de 2022, dite aussi résiliation infra-annuelle, a été une avancée dans le domaine de l’assurance, car elle permet aux emprunteurs de comparer librement et de changer d’assurance de prêt quand ils le souhaitent avec des modalités simplifiées ! Ce qui permet de trouver un contrat moins cher, avec un meilleur taux d’assurance emprunteur, une meilleure couverture…

Qu’est-ce que le TAEA ?

Le TAEA, c’est le taux d’assurance effectif annuel : il reflète le coût annuel de votre assurance emprunteur, est exprimé en taux, et intègre tous les postes de l’assurance. C’est grâce à lui que vous pouvez comparer les assurances emprunteur entre elles et choisir le meilleur taux d’assurance de prêt. Il figure de façon obligatoire sur votre offre. Par ailleurs, le coût de votre assurance en euros sur huit ans doit apparaître clairement sur votre contrat, selon les dispositions de la loi Lemoine.

Qu’est-ce qui impacte le taux de l’assurance de prêt ?

Plusieurs facteurs impactent le taux de votre assurance de prêt. D’abord, le montant de votre crédit et sa durée. Ensuite, votre âge, votre statut fumeur ou non-fumeur, mais aussi votre profession (certaines professions à risque induisent une surprime de votre assurance), le sport que vous pratiquez (les sports dangereux ont le même effet), et votre état de santé en général.

Trouvez la meilleure assurance de prêt

Le TAEA pour estimer ce que coûte votre assurance emprunteur

Quel est le coût d'une assurance de prêt immobilier ?

Comment varie le taux d'assurance de prêt immobilier en fonction de l'âge ?

Conseils : comment faire baisser votre taux d'assurance emprunteur ?

Surprime assurance emprunteur : quel impact sur votre prêt immobilier ?

Quelle est la différence entre un taux immobilier et un taux d'assurance ?

Comment fonctionne le taux d'assurance immobilier à 100% sur deux têtes ?